È tempo della moneta verde

Per affrontare la crisi economica, già prevista come imminente dalla maggior parte degli analisti economici e deflagrata come conseguenza della pandemia virale e delle misure di contenimento del contagio, l’Europa si trova di fronte a una sfida assai impegnativa: immettere quantità senza precedenti di liquidità nel sistema economico e produttivo, in modo da assorbire nel debito pubblico quello privato e finanziare massicci investimenti pubblici, misure in grado di far ripartire l’economia messa in ginocchio dal Covid-19.

Sarà in grado l’Europa di rispondere adeguatamente a questa sfida?

Alcuni indicatori fanno propendere verso una risposta negativa a questa domanda. Innanzitutto il bilancio dell’Unione Europea – non essendo una federazione di Stati, ma una coalizione di Stati sovrani – è ben poca cosa: appena l’1% del Prodotto Interno Lordo dei Paesi membri.

Un secondo aspetto è che la maggior parte dei Paesi del Nord Europa, Germania e Olanda in primis, è contraria alla mutualizzazione del debito, cioè a condividere fra tutti gli Stati membri le garanzie sugli interessi del debito pubblico dei Paesi più deboli. Questi Paesi inoltre rimangono contrari all’emissione degli ingenti quantitativi di denaro da parte della BCE necessari per sostenere l’economia dei Paesi più esposti alla crisi, quali quelli mediterranei (Italia, Francia, Spagna, Grecia e Portogallo), come ha dimostrato la recente sentenza della Corte Costituzionale tedesca.

È vero che, come ricorda Piketty, l’Unione Europea persegue gli ambiziosi obiettivi della piena occupazione, del progresso sociale e della protezione dell’ambiente nei Paesi membri e che la Banca Centrale Europea è strumento per raggiungere tali obiettivi, ma è anche vero che – a partire dal Trattato di Maastricht nel 1992 che ha dato vita alla Comunità Europea – esistono parametri economici e sociali il cui rispetto è richiesto agli Stati membri, come il limite del 3% nel rapporto tra deficit pubblico e PIL e del 60% nel rapporto tra debito pubblico e PIL. Sulla base di questi parametri la politica economica e finanziaria dell’Unione Europea è sempre stata improntata all’austerità e al controllo del debito, rigettando ogni opzione di una politica espansiva finanziata dal debito pubblico.

Dirottare le risorse, fin qui impiegate prevalentemente nella capitalizzazione delle banche, verso il finanziamento di un grande piano di riconversione ambientale e sociale è la mission impossible che Piketty suggerisce all’Europa.

È tempo della moneta verde

Blog di Thomas Piketty – 12 maggio 2020

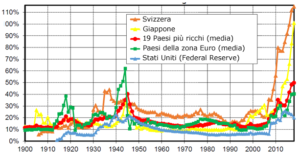

Banche centrali e globalizzazione finanziaria

(percentuale delle emissioni delle Banche centrali sul PIL del Paese)

Nota: le emissioni complessive da parte delle Banche centrali dei Paesi più ricchi sono cresciute dal 13% del PIL alla fine del 2000 al 51% alla fine del 2018. Le emissioni delle Banche centrali di Giappone e Svizzera hanno superato il 100% del rispettivo PIL fra il 2017 e il 2018. La media dei Paesi più ricchi è una media aritmetica dei seguenti Paesi: Australia, Belgio, Canada, Danimarca, Francia, Germania, Giappone, Gran Bretagna, Italia, Norvegia, Paesi Bassi, Portogallo, Stati Uniti, Svezia e Svizzera

La crisi del Covid-19 può contribuire ad accelerare l’adozione di un nuovo modello di sviluppo più equo e sostenibile? Sì, ma a condizione di assumere un chiaro cambiamento di priorità e di mettere in discussione un certo numero di tabù in campo monetario e fiscale, che devono finalmente essere messi al servizio dell’economia reale e degli obiettivi sociali ed ecologici.

Prima di tutto, dobbiamo approfittare di questo blocco economico forzato per ripartire in modo diverso. Dopo una così rilevante recessione, le autorità pubbliche dovranno avere un ruolo centrale nel rilancio dell’attività e dell’occupazione. Ma questo deve essere fatto investendo in nuovi settori (salute, innovazione, ambiente) e decidendo una riduzione graduale e sostenibile delle attività a maggiore intensità di carbonio. In termini concreti, occorre creare milioni di posti di lavoro e aumentare gli stipendi negli ospedali, nelle scuole e nelle università, nella ristrutturazione termica degli edifici e nei servizi locali.

Nell’immediato, il finanziamento può avvenire solo attraverso il debito e con il sostegno attivo delle banche centrali. Dal 2008, esse hanno creato enormi quantità di denaro per salvare dalla crisi finanziaria le banche private, sebbene queste ultime fossero le prime responsabili della crisi stessa. Il bilancio del sistema Euro (la rete di banche centrali guidata dalla BCE) è passato da 1.150 miliardi di euro all’inizio del 2007 a 4.675 miliardi di euro alla fine del 2018, ossia da appena il 10% a quasi il 40% del PIL dell’area dell’euro (12.000 miliardi di euro). Questa politica ha indubbiamente contribuito a evitare i fallimenti a cascata che avevano portato il mondo alla depressione del 1929. Ma questa creazione monetaria, decisa a porte chiuse e senza un adeguato controllo democratico, ha anche contribuito ad aumentare i prezzi finanziari e immobiliari e a rendere più ricchi i più ricchi, senza risolvere i problemi strutturali dell’economia reale (mancanza di investimenti, aumento delle disuguaglianze, crisi ambientale).

Eppure c’è il rischio reale che si continui semplicemente nella stessa direzione. Per affrontare il Covid-19, la BCE ha lanciato un nuovo programma di riacquisto di attività. Il bilancio dell’Eurosistema è passato da 4.692 miliardi il 28 febbraio a 5.395 miliardi il 1° maggio 2020 (secondo i dati pubblicati dalla BCE il 5 maggio). Questa massiccia iniezione monetaria (700 miliardi in due mesi) non sarà però sufficiente: il differenziale dei tassi d’interesse nei confronti dell’Italia, che era sceso a metà marzo in seguito agli annunci della BCE, ha ripreso a salire molto rapidamente.

Cosa si può fare? Innanzitutto, ci si deve rendere conto che la zona euro rimarrà fragile finché sceglierà di sottoporre i suoi 19 tassi d’interesse alla speculazione di mercato. Dobbiamo darci urgentemente i mezzi per emettere un debito comune con lo stesso tasso d’interesse. Contrariamente a quanto talvolta si sente dire, l’obiettivo è soprattutto quello di mutualizzare il tasso d’interesse e non obbligare alcuni paesi a rimborsare il debito di altri. I Paesi che si dichiarano i più avanzati in materia (Francia, Italia, Spagna) devono formulare una proposta precisa e operativa, che preveda la creazione di un’assemblea parlamentare a presidio dell’insieme (sul modello dell’Assemblea franco-tedesca istituita l’anno scorso, ma con poteri reali e aperta a tutti i Paesi che lo desiderino). La Germania, che è sotto la pressione dei suoi giudici costituzionali per chiarire il suo rapporto con l’Europa, sceglierà senza dubbio di partecipare una volta che una proposta solida sarà sul tavolo e i suoi principali partner saranno pronti ad andare avanti. In ogni caso, l’urgenza della questione rende impossibile sedersi e attendere l’unanimità, che non arriverà.

Poi, e soprattutto, dobbiamo accettare il fatto che la creazione monetaria deve servire a finanziare la ripresa verde e sociale, e non a dare impulso alle quotazioni di borsa. Il governo spagnolo ha proposto di emettere tra i 1.000 e i 1.500 miliardi di euro di debito comune (circa il 10% del PIL della zona euro) e di iscrivere questo debito senza interessi nel bilancio della BCE a tempo indeterminato (o a lunghissimo termine). Va ricordato a questo proposito che il debito estero della Germania è stato congelato nel 1953 (e definitivamente abolito nel 1991) e che il resto dell’enorme debito pubblico del dopoguerra è stato estinto con un prelievo eccezionale sulle attività finanziarie più elevate (cosa che dovrà essere fatta anche stavolta). La proposta spagnola dovrebbe essere sostenuta, e ripetuta se necessario, finché l’inflazione rimane moderata. Va sottolineato che i Trattati non definiscono l’obiettivo della stabilità dei prezzi (la BCE ha fissato l’obiettivo del 2%: potrebbe anche essere del 3 o 4%). Gli stessi trattati stabiliscono che la BCE deve contribuire al raggiungimento degli obiettivi generali dell’Unione, che includono la piena occupazione, il progresso sociale e la protezione dell’ambiente (Trattato sull’Unione europea, art.3).

Quel che è certo è che è impossibile raccogliere tali somme senza chiedere un prestito. Quelli che a Bruxelles parlano di grandi cifre sul Green Deal senza offrire proposte sulle modalità di finanziamento non migliorano la reputazione della politica. Per definizione, ciò significa che si ricicleranno somme già promesse altrove (ad esempio sottraendo risorse dal magro bilancio dell’UE, che è di appena 150 miliardi di euro all’anno, ovvero l’1% del PIL europeo); forse stanno contando più volte la stessa spesa, o sommando contributi pubblici e privati (con effetti leva da far impallidire d’invidia tutti gli speculatori del pianeta), e il più delle volte tutto questo insieme. Queste pratiche devono cessare. L’Europa è in pericolo mortale se non dimostra ai suoi cittadini di essere in grado di mobilitarsi contro il Covid-19 almeno quanto ha fatto per le sue banche.

[Thomas Piketty è un famoso economista francese. Autore del ponderoso Il capitale nel XXI secolo (2014) sulla concentrazione e la distribuzione della ricchezza negli ultimi 250 anni, ha pubblicato più recentemente Capital et Idéologie (2019), uno studio sulle ideologie che giustificano alti livelli di disuguaglianza nel tempo, non ancora tradotto in italiano. Il post è stato pubblicato sul suo Blog sia in francese che in inglese. La traduzione è di chi scrive]

Scrivici per ogni segnalazione:

Scopri altre notizie esclusive, critica, campagne, scenari e soluzioni sull’ECONOMIA in Europa, nelle analisi della nostra categoria!

RICEVI GRATIS LE ANTEPRIME di EuTHink!

Iscriviti alla Newsletter mensile: ricevi gratis il meglio di EuTHink!

TAG: EuThink_Org, thinktank, commenti, analisi, articoli, scenari, soluzioni, Europa, Unione europea, Covid19, ambiente

HASHTAG: #EuThink_Org #thinktank #commenti #analisi #articoli #scenari #soluzioni #Europa #Unioneeuropea #Covid19 #ambiente